À l’occasion d’un webinaire organisé par SiteMinder consacré à la performance hôtelière, plusieurs enseignements émergent sur les canaux de réservation, la stratégie tarifaire et l’évolution des comportements clients. En effet, SiteMinder a analysé 130 millions de réservations afin de décrypter l’évolution des comportements de réservation et de la dynamique tarifaire. Des insights pour affiner ses décisions en matière de distribution et de revenue management.

Des canaux de réservation toujours dominés par les OTA… mais plus hybrides

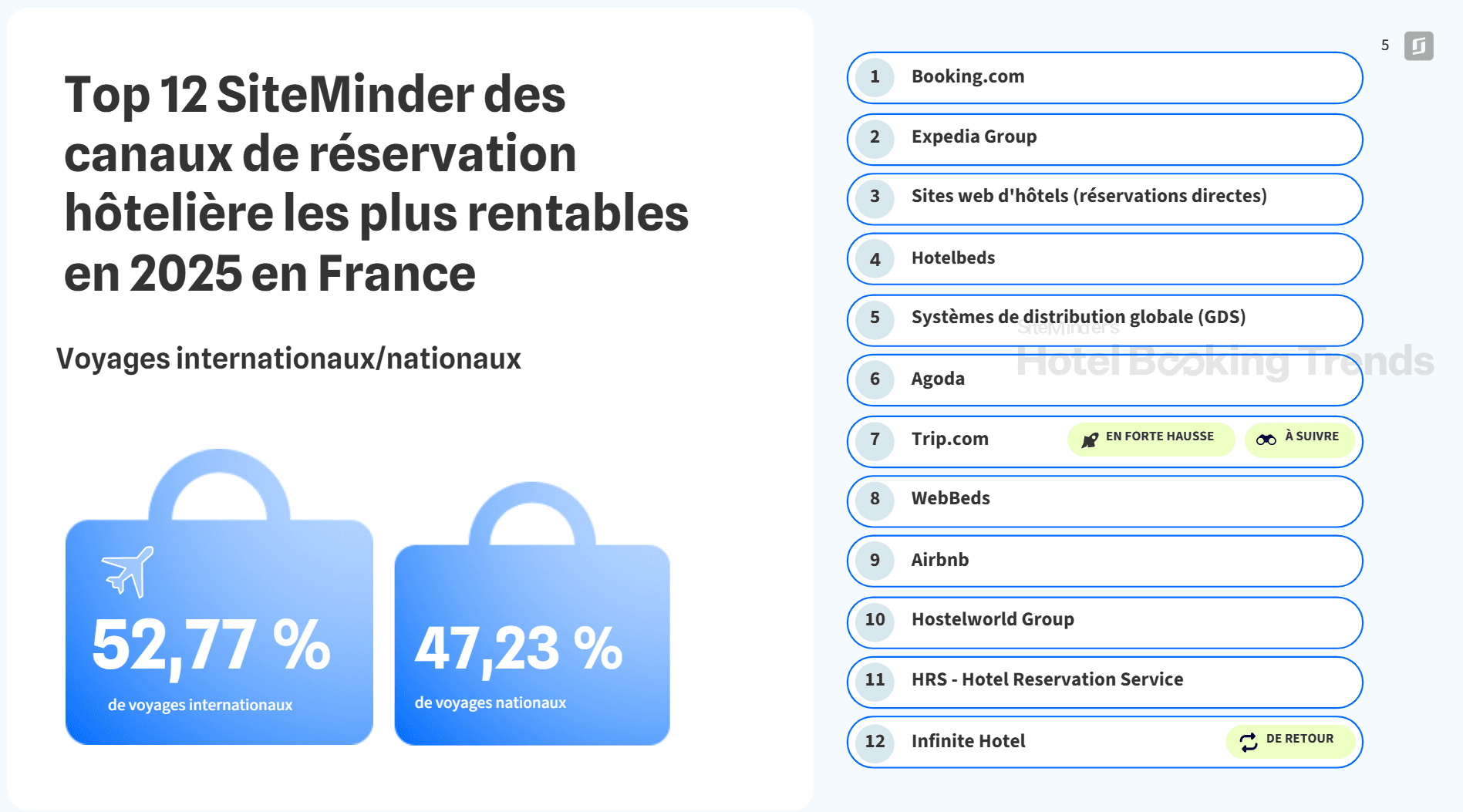

En France, la répartition des réservations reste relativement équilibrée entre marché domestique et international (environ 52 % pour ce dernier). Sans surprise, les OTA historiques comme Booking et Expedia dominent toujours largement.

Mais plusieurs signaux méritent l’attention :

- les réservations directes (sites hôteliers) se maintiennent à un niveau élevé (3e position),

- les GDS signent un retour remarqué, portés par la reprise du voyage d’affaires,

- certaines plateformes comme Trip.com progressent rapidement, tirées par la demande asiatique.

Le direct, toujours champion de la rentabilité

S’il fallait retenir un chiffre : + 65 % de revenus par réservation en moyenne via le site direct vs OTA.

Le canal direct confirme son rôle central :

- croissance de près de 13 % depuis 2023,

- capacité à générer davantage de valeur grâce aux upsells, packages et services additionnels.

À l’inverse, les OTA stagnent en valeur, malgré leur volume.

Pourquoi ? Parce que le site direct offre une liberté commerciale totale :

- création d’offres sur-mesure,

- personnalisation du parcours client,

- absence de contraintes de format.

Bonnes pratiques évoquées :

- investir dans un moteur de réservation fluide et mobile-first,

- travailler sa visibilité via les metasearch,

- simplifier le parcours (limiter le nombre de clics pour la réservation).

Des clients qui anticipent davantage… et annulent moins

Le comportement de réservation évolue progressivement :

- 28,1 jours d’anticipation en moyenne en France (en hausse),

- baisse du taux d’annulation à près de 20 %.

👉 Les voyageurs prennent plus de temps pour comparer, analyser, consulter les avis.

Cela traduit :

- un parcours d’achat plus rationnel et informé,

- une phase de décision plus longue.

Implication directe : les hôteliers disposent de plus de temps pour :

- travailler leur stratégie d’upsell,

- nourrir la relation client avant le séjour,

- ajuster leur pricing progressivement.

Pricing : une année 2025 atypique

Le prix moyen journalier (ADR) poursuit sa progression :

- 207 € en moyenne en France (+4 % vs 2024),

- moyenne mondiale à 178 €.

Mais surtout, une surprise : juin devient le mois le plus cher de l’année, devant août.

En parallèle :

- août affiche des prix plus accessibles,

- septembre et octobre restent dynamiques.

La saisonnalité traditionnelle s’efface progressivement au profit d’un lissage des prix.

Revenue management : la fin des schémas fixes

Ces évolutions confirment un point central : le pricing doit être dynamique et piloté par la donnée.

Les experts insistent sur :

- l’importance des insights (données interprétables),

- la capacité à anticiper la demande,

- le rôle clé des outils d’automatisation.

Objectif : ajuster en continu la valeur des chambres selon :

- la demande,

- les segments clients,

- les périodes.

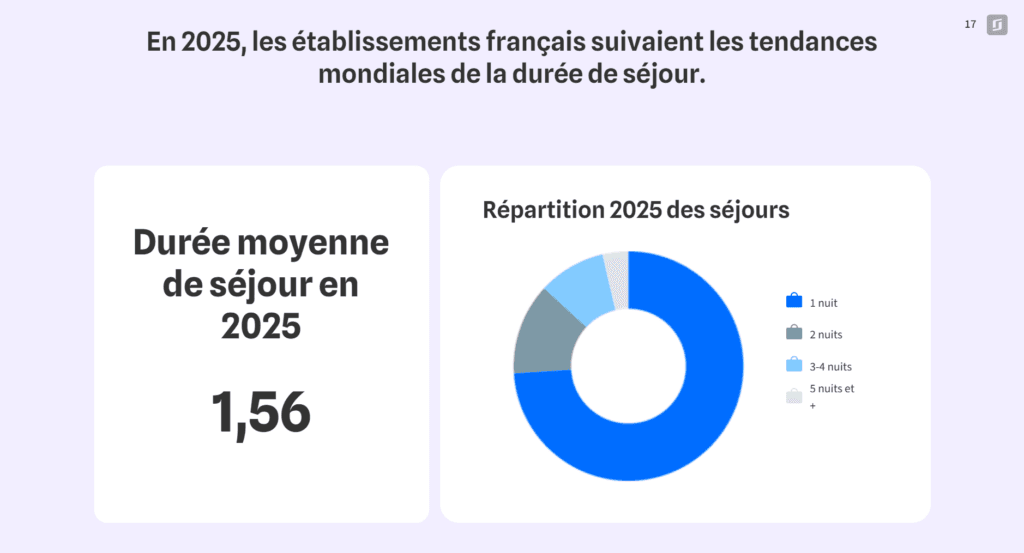

Séjours courts : une spécificité française

Autres enseignements marquants :

- une moyenne de séjour de 1,56 nuit en France,

- 74 % des séjours limités à une nuit.

La France se situe entre :

- des marchés business (Allemagne, Royaume-Uni),

- et des destinations loisirs (Espagne, Italie).

Conséquences :

- forte rotation des chambres,

- nécessité d’optimiser chaque séjour (upsell, services),

- intérêt stratégique pour les clientèles internationales, plus rentables.

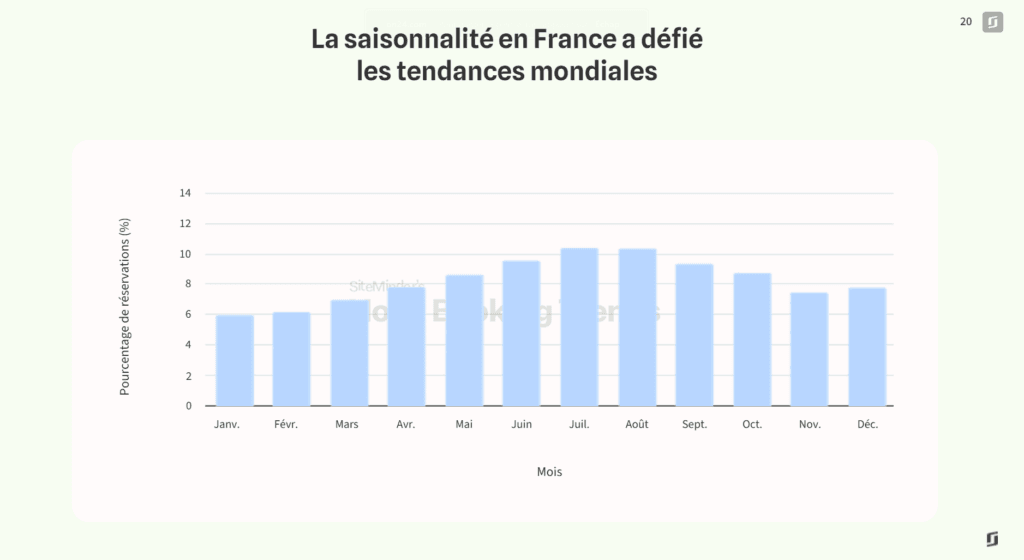

Une saisonnalité de plus en plus floue

Dernier point clé : les comportements de voyage évoluent.

Les clients privilégient :

- les départs en juin pour éviter la foule,

- septembre (été indien),

- une répartition des séjours plus étalée.

Résultat :

- une saisonnalité moins marquée,

- une demande plus diffuse dans le temps.

Implication : les stratégies doivent devenir plus fines :

- adapter les offres selon les périodes,

- ajuster les canaux de distribution,

- segmenter davantage les clientèles.

Ce qu’il faut retenir

Trois grandes tendances structurantes se dégagent :

- Une distribution plus fragmentée → nécessité de diversifier

- Un direct toujours plus rentable → à prioriser stratégiquement

- Un marché plus complexe et moins prévisible → piloté par la donnée

👉 En creux, un même enjeu : passer d’une logique statique à une gestion dynamique, data-driven et segmentée.