Lors de la conférence Les Tendances de l’Hôtellerie, organisée par In Extenso Tourisme, Culture et Hôtellerie en partenariat avec Deloitte, le 6 février 2026 au CNIT Forest La Défense, Samuel Couteleau, Directeur associé, a dressé un bilan des performances hôtelières 2025 et partagé les perspectives du secteur pour 2026, devant un public de professionnels de l’hôtellerie et de l’investissement.

Dans un contexte économique encore incertain, l’hôtellerie française a globalement bien résisté en 2025, selon Samuel Couteleau, Directeur associé Tourisme, Culture et Hôtellerie au sein d’In Extenso. Le 6 février, au CNI Forest La Défense, l’expert a présenté le bilan 2025 et ses perspectives 2026 pour le secteur de l’hôtellerie.

Ce qu’il en ressort pour 2025 :

- Les indicateurs clés confirment une dynamique positive, portée à la fois par la fréquentation et par les prix.

- Au niveau national, le taux d’occupation progresse de 1 %, tandis que le prix moyen augmente également de 1 %, générant une hausse du RevPAR de 2 %. Une performance modeste mais significative, qui traduit une forme de normalisation après plusieurs années heurtées, entre crise sanitaire, inflation et effet Jeux Olympiques.

- Cette moyenne masque toutefois de fortes disparités selon les segments, les territoires et les clientèles.

Des performances contrastées selon les gammes et les territoires

Une dynamique favorable pour le haut de gamme et le milieu de gamme

L’hôtellerie haut de gamme continue de tirer le marché, avec une progression notable des prix, illustrant une premiumisation de l’offre, en particulier dans les grandes destinations urbaines et touristiques. Le milieu de gamme affiche également une bonne tenue, bénéficiant d’un positionnement hybride entre loisirs et affaires.

À l’inverse, les segments économiques et super-économiques restent plus exposés à la conjoncture : arbitrages budgétaires des clients, recul de certaines clientèles professionnelles et pression accrue sur les marges.

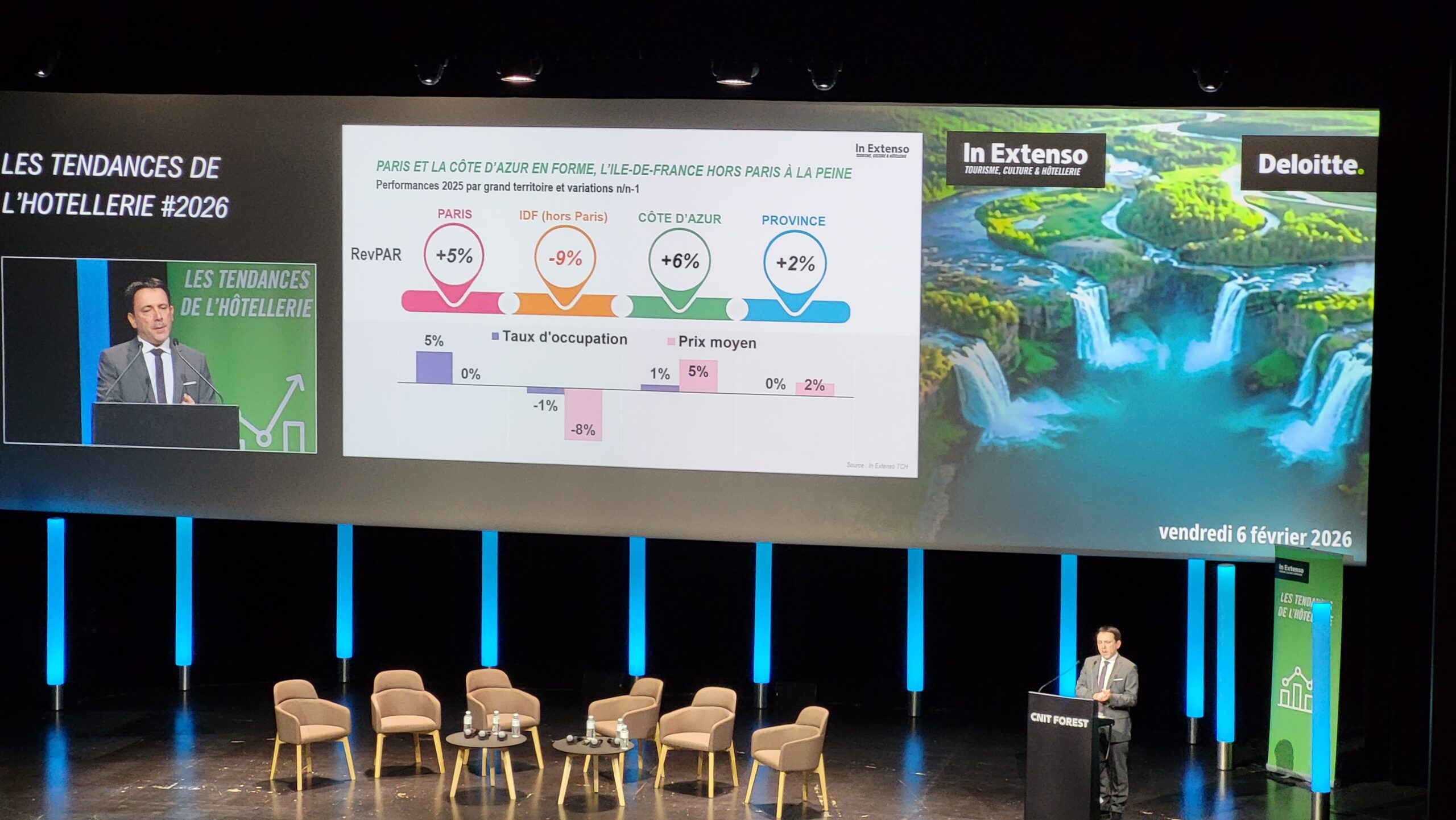

Paris et la Côte d’Azur en tête

À Paris, l’année 2025 confirme le rebond post-JO. Le taux d’occupation atteint des niveaux élevés et semble désormais avoir atteint un palier, tandis que la croissance passe principalement par le prix moyen, en hausse de près de 41 % depuis 2019. Malgré la création d’environ 3 000 chambres supplémentaires en quatre ans, le marché parisien semble avoir absorbé cette nouvelle offre.

La Côte d’Azur affiche une santé particulièrement spectaculaire, notamment sur le segment luxe. La destination surperforme malgré une forte croissance de l’offre, notamment à Nice. Le littoral azuréen connaît une transformation profonde : montée en gamme, arrivée de concepts lifestyle, renouvellement des propriétaires et repositionnement vers une clientèle plus internationale et premium.

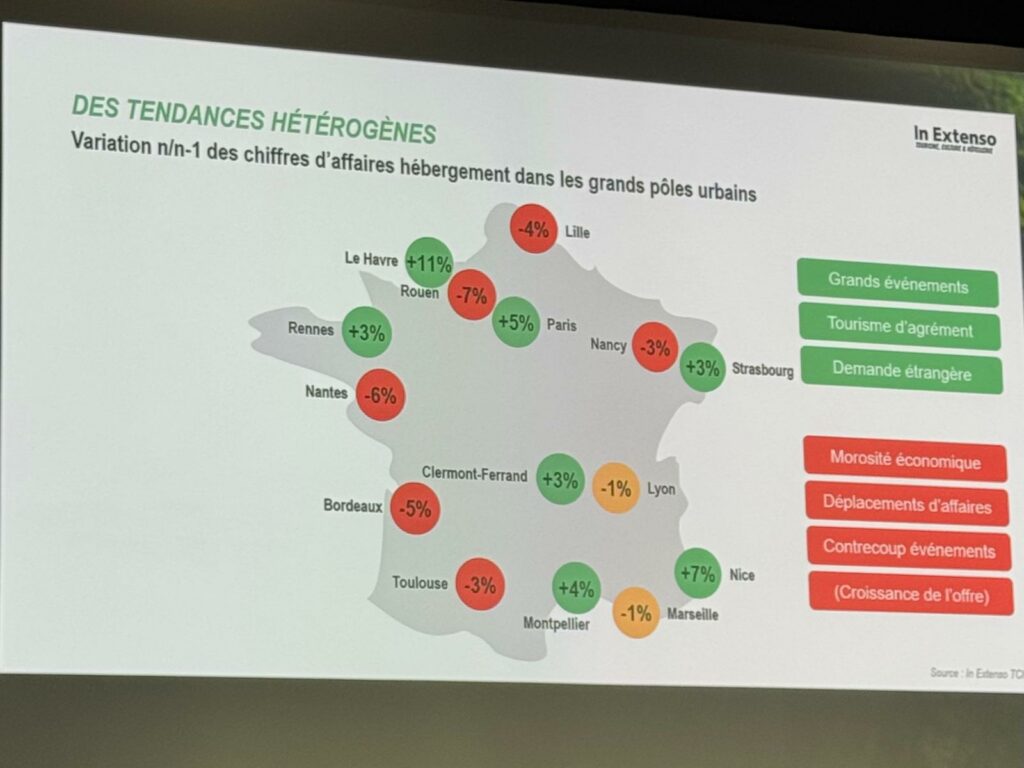

Des situations plus hétérogènes en régions

En régions, la situation est plus contrastée. Certaines villes tirent leur épingle du jeu grâce à des événements culturels ou sportifs majeurs (Transat Café L’Or au Havre, exposition de la collection Pinault à Rennes), quand d’autres, comme Bordeaux ou Nantes, subissent à la fois une évolution de l’offre et un recul du RevPAR. Pour Bordeaux, de nombreux professionnels justifient le recul du RevPAR par l’augmentation de l’offre hôtelière. Un effet à nuancer comme l’explique l’expert : »Ce n’est pas l’unique raison. Nice surperforme alors que la ville a connu un fort développement de l’offre hôtelière« .

La clientèle affaires, encore « fragilisée par la morosité économique« , explique Samuel Couteleau, pèse sur les performances de nombreux marchés urbains secondaires, tandis que l’hôtellerie de loisirs soutient davantage la croissance en province.

Une dynamique structurelle de création d’offres qui se poursuit

Sur le long terme, la dynamique de création hôtelière reste soutenue et jugée saine pour le secteur. En France, ce sont en moyenne 150 hôtels et 50 résidences de tourisme (10 000 chambres) qui voient le jour chaque année.

À l’échelle internationale, plus de 1 200 projets sont actuellement suivis, dont 835 en cours, représentant un horizon de développement de cinq à six ans. Cette dynamique traduit la confiance persistante des investisseurs dans l’hôtellerie, malgré un contexte économique plus volatil.

Parallèlement, une tendance au recentrage de l’offre hôtelière dans les centres-villes s’observe, notamment sur les segments économiques et super-économiques, avec des taux d’occupation plus élevés en cœur urbain qu’en périphérie.

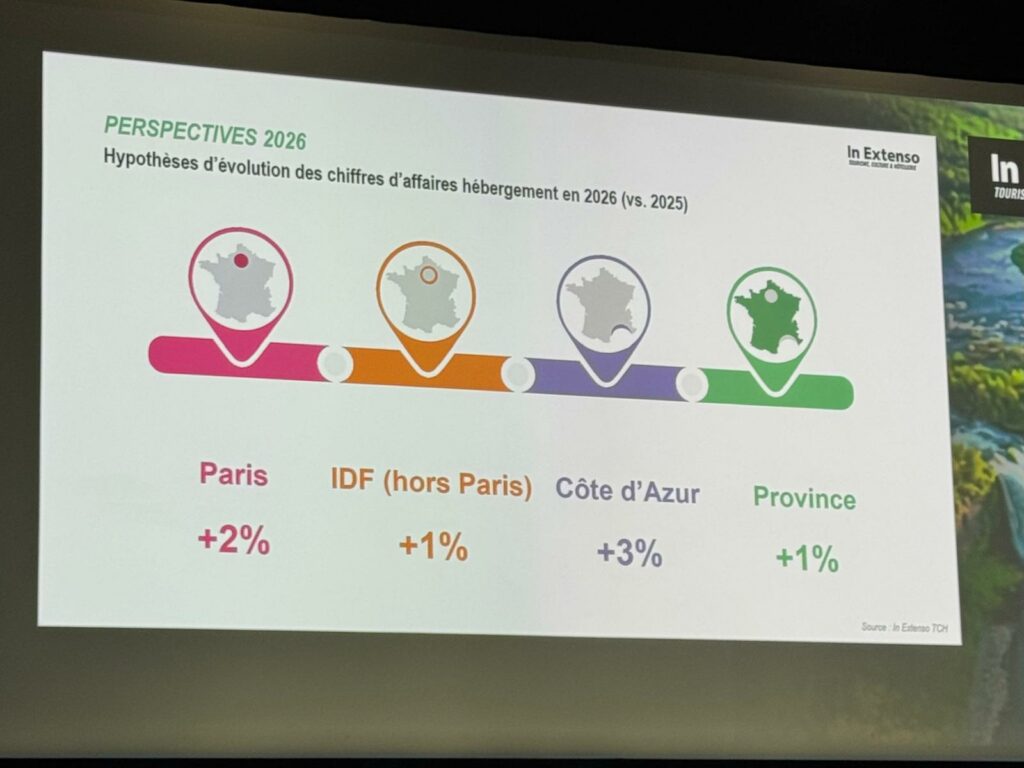

Perspectives 2026 : un optimisme prudent

Pour 2026, les perspectives restent globalement positives mais sans emballement. L’absence de grands événements internationaux devrait limiter les effets exceptionnels, mais offrir une lecture plus « structurelle » des performances.

- Paris devrait évoluer dans la continuité de 2025 : une demande solide, avec des marges de progression essentiellement portées par les prix.

- L’Île-de-France hors Paris devra absorber les nouvelles capacités créées, dans un contexte de reprise encore timide des déplacements professionnels.

- La Côte d’Azur conserve des marges de progression, notamment grâce à la valorisation du prix moyen, soutenue par les investissements récents.

- La province pourrait enregistrer une croissance modérée, portée par l’hôtellerie de loisirs et de plaisir, qui s’est renforcée ces dernières années.

À noter toutefois : pour l’hôtellerie littorale, un calendrier 2026 moins favorable en matière de ponts pourrait légèrement peser sur la fréquentation, tandis que l’hôtellerie urbaine pourrait bénéficier d’une meilleure stabilité des flux affaires.

Ce que 2026 dit vraiment aux hôteliers

L’année 2026 ne sera ni une année de rattrapage spectaculaire, ni une année de rupture. Elle s’inscrit dans un nouvel équilibre, où la performance ne se joue plus sur la seule reprise des volumes, mais sur la capacité à créer de la valeur.

Dans un marché arrivé à maturité sur certains territoires — Paris en tête — la politique tarifaire devient le principal levier de croissance. Encore faut-il qu’elle soit soutenue par une proposition de valeur lisible : montée en gamme assumée, expérience client différenciante, positionnement clair entre loisirs, affaires et usages hybrides.

La dynamique de création hôtelière, soutenue mais sélective, impose par ailleurs une vigilance accrue sur la concurrence locale et l’absorption de l’offre. Plus que jamais, les hôtels qui tireront leur épingle du jeu seront ceux capables d’ajuster finement leur modèle : segmentation des clientèles, maîtrise des coûts, agilité opérationnelle et pilotage data des performances.

Enfin, la bonne tenue de l’hôtellerie de loisirs et la transformation des destinations littorales rappellent une évidence : l’attractivité ne se décrète plus, elle se construit. Investissements, récit de marque, expérience et qualité d’exécution deviennent des facteurs clés de résilience.

1 Comment

Comments are closed.