Plus qu’un simple changement de format, la réfome de la facturation électronique comporte des enjeux et des impacts concrets pour les professionnels, et s’appliquera en partie dès le 1er septembre 2026.

La réforme vient modifier à la fois la circulation de vos factures et le contrôle de la TVA. À partir du 1er septembre 2026, tous les hôtels devront être capables de recevoir des factures électroniques via une plateforme dédiée. L’émission deviendra progressivement obligatoire selon la taille de l’entreprise.

Concrètement, vous ne pourrez plus envoyer un PDF par mail en pensant être en règle. La conférence “La facture électronique : anticiper la réforme”, animée par DSO et la CECAZ lors du salon Agecotel 2026 à Nice, réunissait Nicolas Benzernadji, expert comptable de DSO, Adrien Collot et Nicolas Bianchi de la CECAZ (Caisse d’Epargne Côte d’Azur), avec le témoignage de Thomas Hulcourt Gillo, DAF du groupe niçois Panorama.

Enjeux concrets, échéances à venir et impacts opérationnels ont été soulevés dans un format concret pour simplifier et démystifier cette réforme.

Le message entendu à Agecotel est clair : il ne faut pas attendre le dernier moment pour agir. La facturation électronique n’est pas un sujet purement comptable. C’est un projet de gestion globale qui engage direction, finance et exploitation.

Les hôteliers ne sont pas seuls. Leur premier interlocuteur reste leur expert-comptable. Mais les fédérations professionnelles, les CCI, la banque et l’éditeur de logiciel doivent être impliqués dès maintenant.

Ce que cela change pour un hôtel

Dès le 1er septembre 2026, vous devrez passer par une plateforme intermédiaire, une plateforme agréée par l’État, pour la réception des factures pour toutes les entreprises, sans exception. À partir de cette même date, l’émission et le e-reporting seront obligatoires pour les grandes entreprises et ETI.

À compter du 1er septembre 2027, l’obligation d’émission et d’e-reporting se généralise aux PME et TPE.

Pour ce faire, il vous faut désigner une plateforme agréée ou utiliser celle intégrée à votre ERP s’il en dispose.

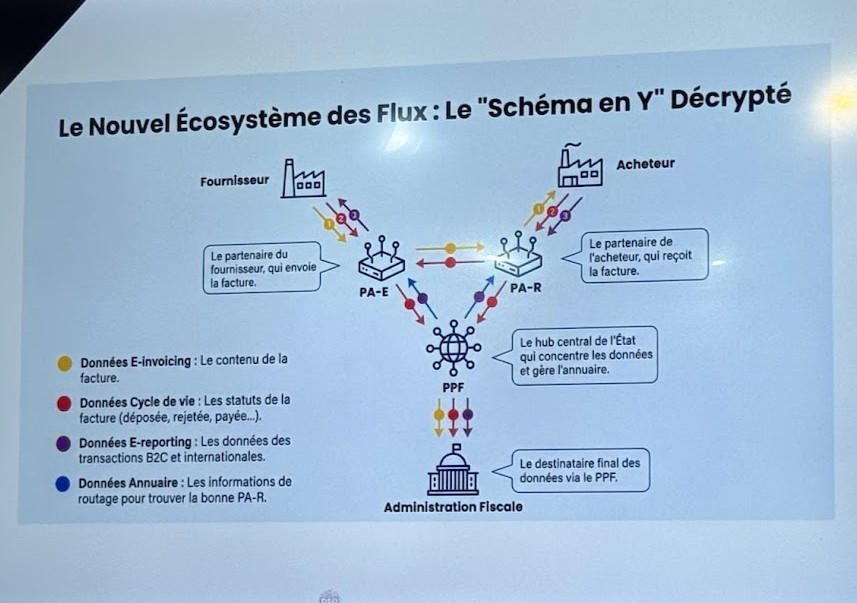

Selon Nicolas Benzernadji, le passage au « schéma en Y » introduit des intermédiaires certifiés dont le rôle est de sécuriser la « tuyauterie » fiscale. L’entreprise ne transmet plus de documents, mais injecte des données dans un circuit fermé et normé.

Vous intégrez alors deux acteurs : la PA, Plateforme Agréée, qui est un partenaire exclusif de l’État, immatriculé par la DGFiP pour 3 ans. Elle est la seule habilitée à alimenter le PPF, ce Portail Public de Facturation qui centralise la quasi-totalité des transactions économiques nationales. Cette base de données permettra à l’administration fiscale de calculer elle-même la TVA collectée et déductible, ne laissant plus aucune place aux approximations ou aux erreurs humaines autrefois tolérées. L’Opérateur de Dématérialisation (OD) est le logiciel métier ou comptable capables d’automatiser des workflows (validation, rapprochement). Votre OD va obligatoirement devoir se connecter à une PA pour transmettre vos données à l’administration.

En pratique, le travail de qualification de vos factures devient plus complet, avant leur émission :

- Vos données doivent être irréprochables : un SIREN client erroné, un taux de TVA mal paramétré, une adresse incomplète et la facture peut être rejetée automatiquement. Un rejet qui bloque le paiement.

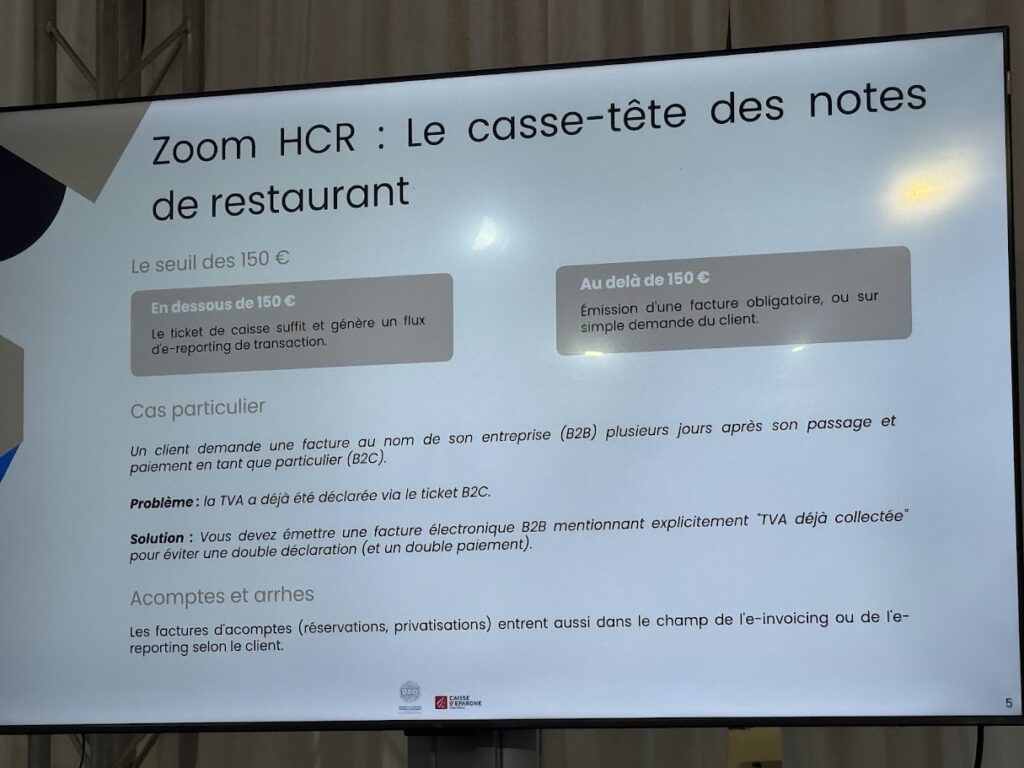

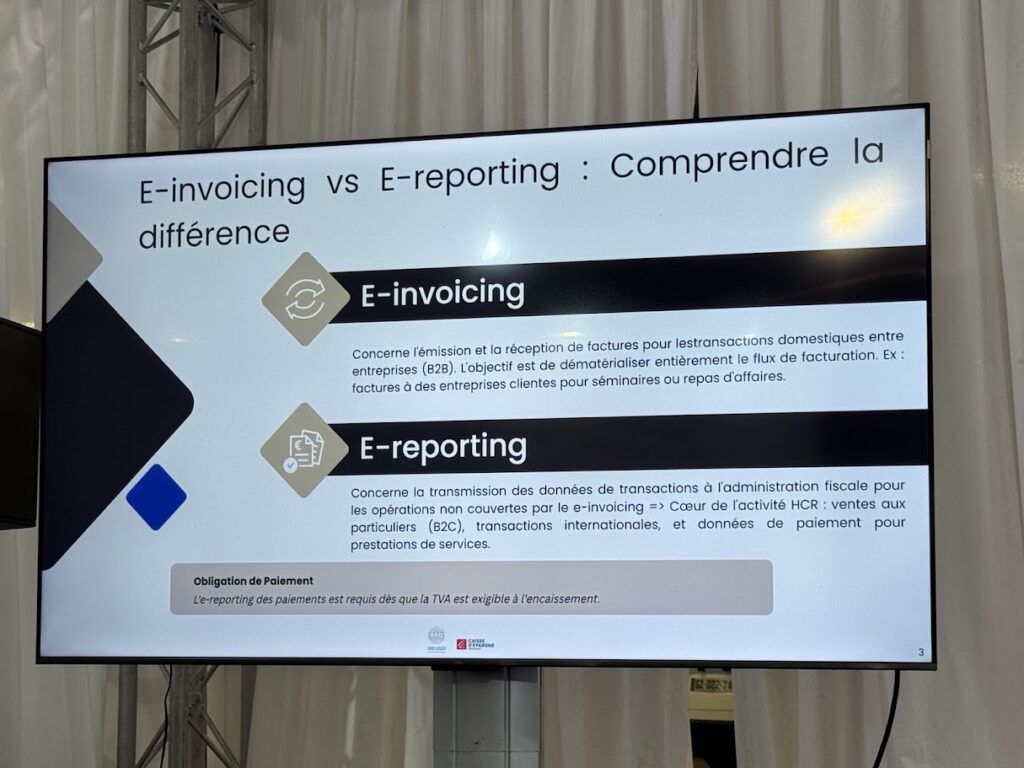

- Le montant de la facturation compte. En dessous du seuil des 150 €, une transaction B2C fait l’objet d’un simple e-reporting de transaction (ticket de caisse). Au-dessus, ou sur demande expresse du client professionnel, l’émission d’une facture électronique (e-invoicing) est obligatoire.

- Votre caisse et votre PMS sont concernés : les flux restauration, séminaires, groupes, acomptes doivent être correctement qualifiés B2B ou B2C, dès le départ. En cas de correction d’un flux (passer d’un ticket B2C à une facture B2B après coup), une procédure spécifique de « Correction de Flux » doit être appliquée via la plateforme. L’enjeu ? Une erreur peut générer une double déclaration de TVA.

- L’archivage devient stratégique : un simple dossier en local ou sur le cloud ne suffit plus. Vous devez pouvoir justifier votre piste d’audit fiable en cas de contrôle.

Une nouvelle architecture technique à mettre en place

Jusqu’ici, la facture était un document. À partir du 1er septembre, elle devient une donnée.

Votre organisation doit intégrer trois briques :

- Une plateforme agréée pour transmettre légalement les factures ;

- Un ERP ou PMS compatible pour éviter les doubles saisies ;

- Un circuit d’archivage sécurisé conforme.

Cette interconnexion est nécessaire pour ne pas transformer les nouvelles obligations liées à la réforme en usine à gaz au quotidien.

Les étapes concrètes pour se mettre en conformité

Étape 1 : faire un point stratégique avec vos référents

- Votre cabinet comptable

- Votre banque, qui peut proposer une solution intégrée (c’est le cas notamment de la CECAZ, via son service “gestion de factures”)

- Votre fournisseur ERP ou logiciel de caisse

Objectif : comprendre qui fait quoi et éviter les doublons. Il n’est pas impossible que vos partenaires existants soient déjà équipés pour vous fournir la solution sans friction.

Étape 2 : cartographier vos flux et vos systèmes

C’est le premier maillon de la chaîne. Vous devez identifier ce qui relève de l’e-invoicing et de l’e-reporting pour répondre aux nouvelles obligations réglementaires. Pour ce faire, vous devez distinguer :

- Factures BtoB (séminaires, groupes, corporate)

- Factures BtoC hébergement

- Tickets B2C restauration, spa…

- Acomptes et prestations de services

- Clients étrangers vs marché domestique

| Type de Flux | Définition & Périmètre | Obligation Technique |

| E-invoicing (B2B domestique) | Transactions entre assujettis à la TVA établis en France. | Émission & Réception obligatoires via une Plateforme Agréée (PA) en format structuré. |

| E-reporting (B2B International) | Ventes/Prestations hors France (ex: Chine, UE) et acquisitions intracommunautaires. | E-invoicing non obligatoire (format libre possible), mais transmission obligatoire des données de transaction à la DGFiP. |

| E-reporting (B2C) | Ventes aux particuliers ou non-assujettis (ex: restauration sous le seuil de 150 €). | Transmission obligatoire des données de transaction et, selon les cas, de paiement. |

| E-reporting de paiement | Prestations de services et acomptes (hors option TVA sur les débits). | Transmission obligatoire des données d’encaissement pour le suivi de l’exigibilité. |

Autre point de vigilance pour les entreprises multi-sites (ETI) : il est impératif d’arbitrer entre un routage centralisé par SIREN ou un adressage fin par SIRET (établissements).

Étape 3 : nettoyer vos bases de données

- Vérifier les SIREN/SIRET clients

- Contrôler les paramétrages TVA

- Mettre à jour vos fiches tiers

Les bases de données mal mises à jour sont les premières causes de rejet.

Étape 4 : choisir et désigner votre plateforme

La désignation officielle est obligatoire pour être référencé dans l’annuaire central. Sans cela, vos factures ne seront pas routées correctement. Les plateformes agréées sont identifiées sur le site gouvernemental : https://www.impots.gouv.fr/je-consulte-la-liste-des-plateformes-agreees

Étape 5 : tester et former avant la date limite

Après avoir tout mis en place, il est temps de vérifier que tout fonctionne bien, avant la date d’application de la réforme. Pour cela, simulez envoi, réception, rejet et correction de vos factures.

Attention, pensez à la partie formation des équipes car la réception, votre service comptabilité, voire les équipes en salle et de réception du spa, qui sont directement impactés. Ils doivent savoir à quoi correspond chaque étape : facture déposée, validée, rejetée, encaissée.

Quels sont les risques en cas de non-respect ?

| Cible | Manquement | Ancienne amende | Nouvelle amende | Plafond annuel |

| Assujetti | Non émission de facture | 15€ / facture | 50€ / facture | 15 000 € |

| Non-transmission des données (transaction / paiement) | 250€ / transmission | 500€ / transmission | 15 000 € | |

| Absence plateforme réception | – | 500€ puis 1 000 € / 3 mois | ||

| Plateformes agréées | Défaut transmission factures | 15€ / facture | 50€ / facture | 45 000 € |

| Défaut transmission données | 750 € / infraction | 750 € / infraction | 100 000 € (au lieu de 45 000 €) | |

| Manquements divers | – | Retrait immatriculation possible | ||

Transformer l’obligation en opportunité

Bien préparée, la réforme peut :

- Accélérer vos encaissements

- Réduire les erreurs de TVA

- Supprimer des tâches de saisie

- Améliorer la visibilité sur votre trésorerie

C’est le retour qu’en a fait Thomas Hulcourt Gillo, DAF du groupe niçois Panorama. Si bien anticipée, la réforme n’est pas subir, elle est une opportunité.